在高資產客群的跨境配置與傳承安排中,信託常被用於風險隔離、分配節奏管理與家族治理。然而,市場仍存在將信託誤解為「資產不可見」或「資訊可完全隔離」的認知落差。

事實上,信託的本質是以契約與法制建立可執行、可監督的法律關係,使資產在跨代、跨國與高風險情境下,仍能以可預期的方式被管理、運用與移轉。

所謂境外信託(Offshore Trust),通常是將信託的設立地、準據法、受託機構或管理運作安排於境外法域(常見為英美法系或特定信託友善法域),以其制度工具完成跨境資產治理目標。

一、信託的核心架構:三方、兩關係與三大確定性

理解信託的重點不在於背誦條文,而在於掌握「權利、義務與控制」如何被安排與分配。

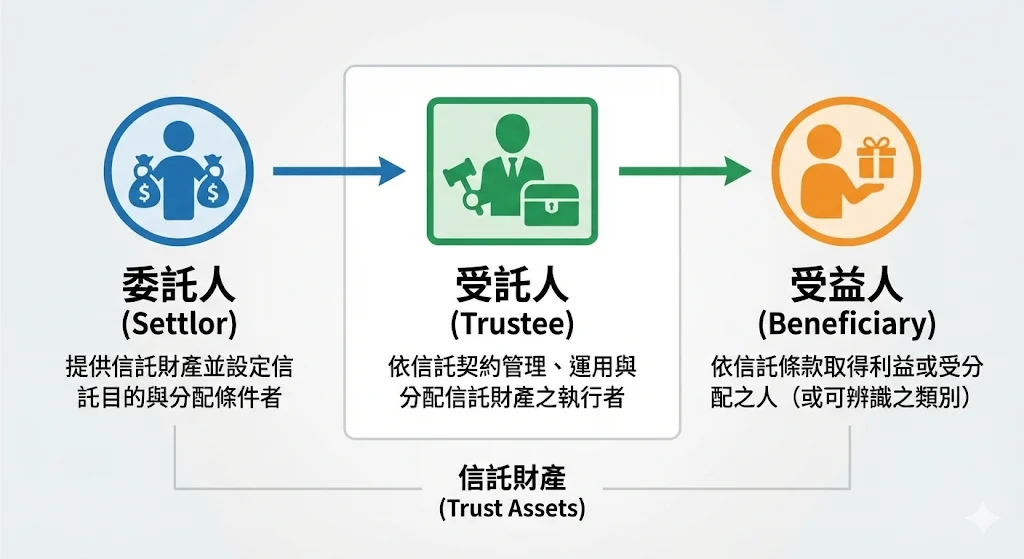

1) 三方角色(Three Parties)

- 委託人(Settlor):提供信託財產並設定信託目的與分配條件者

- 受託人(Trustee):依信託契約管理、運用與分配信託財產之執行者

- 受益人(Beneficiary):依信託條款取得利益或受分配之人(或可辨識之類別)

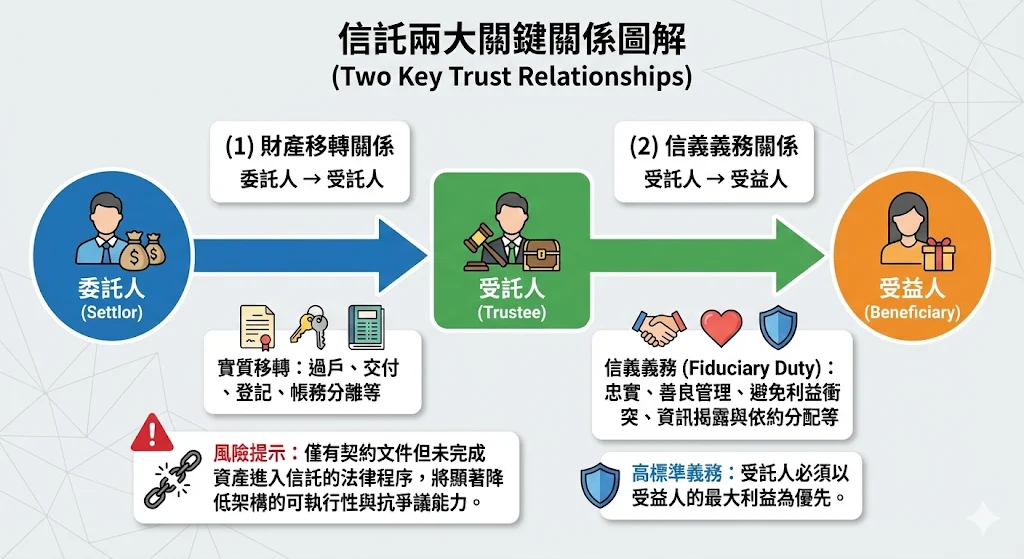

2) 兩大關係(Two Key Relat

ionships)

(1)財產移轉關係:委託人 → 受託人

信託能否成立與有效,常先取決於信託財產是否完成實質移轉(過戶、交付、登記或帳務分離等)。僅有契約文件但未完成資產進入信託的法律程序,將顯著降低架構的可執行性與抗爭議能力。

(2)信義義務關係:受託人 → 受益人

受託人取得管理與處分權,同時承擔對受益人的信義義務(Fiduciary Duty),包括忠實、善良管理、利益衝突避免、資訊揭露與依約分配等要求。若受託人僅為名義持有人、實務上仍完全由委託人指揮運作,可能削弱信託的法律穩健性與資產隔離效果。

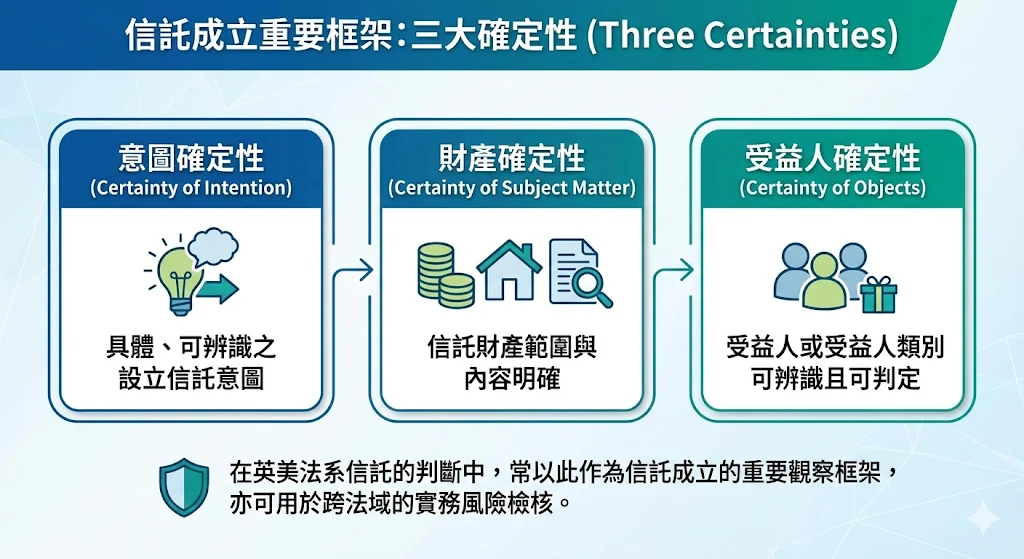

3) 三大確定性(Three Certainties)

在英美法系信託的判斷中,常以「三大確定性」作為信託成立的重要觀察框架,亦可用於跨法域的實務風險檢核:

- 意圖確定性(Certainty of Intention):具體、可辨識之設立信託意圖

- 財產確定性(Certainty of Subject Matter):信託財產範圍與內容明確

- 受益人確定性(Certainty of Objects):受益人或受益人類別可辨識且可判定

若上述任一要件不清晰,信託在遭遇法律挑戰(債權人主張、稅務認定、家族爭議)時,抗辯空間將顯著下降。

二、境內信託與境外信託:差異重點在法制設計與治理工具

客戶常見問題是:「台灣已有信託法,為何仍需境外信託?」實務上,差異多數不在「地點」,而在於制度彈性、跨境整合能力與治理工具完整度。

1) 所有權與權益的結構差異

英美法系信託的典型特色,是將所有權概念拆解為:

- 法定所有權(Legal Title):多由受託人持有,用於管理、處分與對外行為

- 衡平權益(Equitable Interest):由受益人享有,用於主張信託利益與受益權

此一架構在條款設計、受益人權利安排、分配裁量權與保護機制(例如保護人機制)方面,通常具更高可塑性。

2) 資產隔離的效果與限制

信託常被用於資產隔離,但必須強調:隔離效果不等同於對既有債務或不當移轉的免責。多數法域均存在針對詐害債權或不當移轉的撤銷或否認規範;若信託設立目的與時點對債權人不利,架構可能面臨挑戰。

3) CRS 與資訊透明化:以合規治理取代「不可見」想像

在 CRS 與跨境資訊交換常態化的環境下,境外安排的可行性取決於可解釋性與合規一致性。金融機構的 KYC/AML 盡職審查對信託架構中之相關人辨識要求更為嚴格(委託人、受託人、受益人、保護人等)。因此,境外信託應定位為「跨境治理與合規管理工具」,而非資訊隔離工具。

三、實務常見的四種信託型態(以需求選型)

1) 終身利益信託(Life Interest Trust)

A 享有終身利益,A 身故後剩餘財產歸 B。常用於兼顧照顧義務與最終歸屬指定。

2) 或有權益信託(Contingent Interest Trust)

受益人需符合條件(年齡、教育、接班考核等)方可取得利益,用於分配節奏控制與避免資產過早集中。

3) 全權委託信託(Discretionary Trust)

受託人依授權裁量分配時點、對象與金額。此類型通常更依賴受託人治理品質與文件設計,但在權益安排上常具較高韌性。

4) 保護信託(Protective Trust)

在受益人面臨破產、債務或婚姻風險等事件時,條款可啟動防禦機制(例如調整給付條件或轉換分配模式),降低資產被外部穿透的可能性。

四、2026 年稅務與合規重點:CFC 與持續維護成本

自台灣 CFC 制度上路後(2023 起),涉及境外控股、境外公司股權或跨境投資載體的信託安排,應納入 CFC 風險評估與申報規劃。即使未實際分配盈餘,仍可能涉及特定課稅與申報義務,並需要更完整文件與持續維護。

在此背景下,境外信託更合理的定位是:以制度化方式管理稅務與資訊透明化要求,使架構在合規與治理上可長期運作。

五、常見失效情境與控管要點:控制權配置與文件一致性

在信託規劃中,最常見的結構弱點往往不是條款本身,而是控制權配置過度集中:委託人希望同時保有高度控制並取得最高隔離效果。

然而,多數法域的法律邏輯下,控制權保留程度與資產隔離效果常呈現此消彼長。若委託人保留過多控制、實務上可隨時指揮資產運作,架構在爭議發生時可能被質疑為形式安排,進而削弱整體保護力。

因此,成熟的信託安排通常著重於:

- 目的清晰、權力配置合理

- 文件一致性與可稽核性

- 與稅務/合規規劃整合

- 長期治理與維護機制(而非一次性設立)

境外信託的價值,在於「可長期運作的治理秩序」

境外信託不是資訊隔離工具,而是跨境治理與傳承的制度化安排。在 CRS、CFC 與合規成本已成常態的環境下,能長期成立且有效運作的架構,往往不是最複雜的,而是最一致、可解釋、可執行的。

本文為一般性資訊與觀念整理,不構成法律、稅務或投資建議。實際規劃需依委託人/受益人稅籍、資產種類、持有結構及相關法域規範綜合評估。

若您正在評估境外信託於跨境資產配置、家族傳承、或持股架構(含 CFC 影響)中的適用性,我們可提供初步診斷與架構可行性評估,協助您在合規前提下建立可長期運作的資產治理方案。